Èpargne en actions

Articles populaires

Stratégies pour maximiser votre prévoyance privée grâce à des investissements intelligents et à l'utilisation du pilier 3a

La planification de la retraite ne se résume pas seulement à la question de savoir s’il faut recevoir une pension ou un capital, mais à bien d’autres choses encore.

Epargner signifie délibérément ne pas dépenser une partie de son revenu ou de son argent disponible, mais le mettre de côté pour des besoins ou des objectifs futurs. Mais comment épargner aujourd'hui ? Le compte d'épargne n'est plus guère rentable en raison des faibles taux d'intérêt en francs suisses. En revanche, les placements en actions fournissent des rendements attrayants à long terme et c'est pourquoi cette forme de placement est à privilégier. Bien entendu, il ne faut pas négliger les risques plus élevés qui en découlent. L'article suivant a pour but de montrer comment les gérer efficacement afin de permettre une épargne en actions attrayante à long terme.

Les actions sont évitées

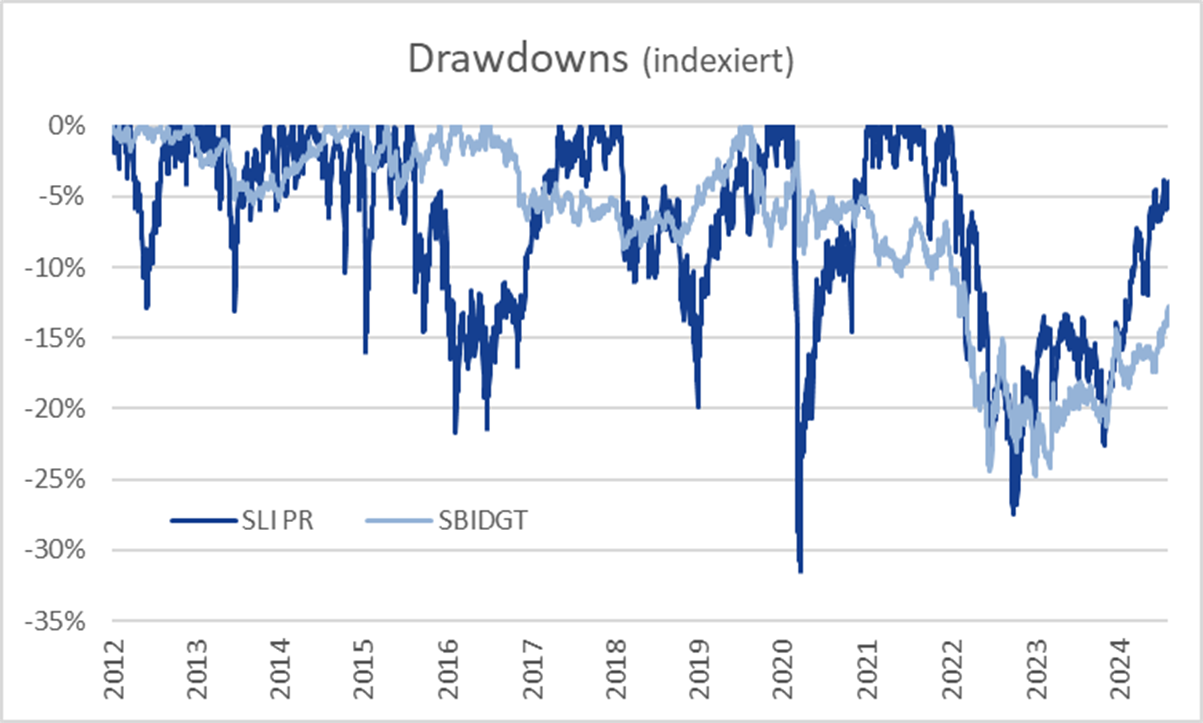

En raison des risques, les investisseurs agissent généralement de manière trop prudente et limitent donc leur part d'actions. Pour diversifier les risques, ils optent pour une répartition classique des catégories de placement liquidités, obligations et actions ou investissent directement dans un fonds stratégique de placement. D'un point de vue unidirectionnel du risque, cela peut être tout à fait judicieux (drawdowns max. depuis le 3 janvier 2012 : actions / PLI PR -31% [janvier 2020, Corona], obligations / SBIDGT -25% [décembre 2022, hausse des taux]). Mais qu'en est-il dans une perspective bidimensionnelle du point de vue du rendement ?

Comparaison des drawdowns des actions (SLI PR) et des obligations (SBIDGT), propre graphique

Les actions, un pilier de rendement à long terme

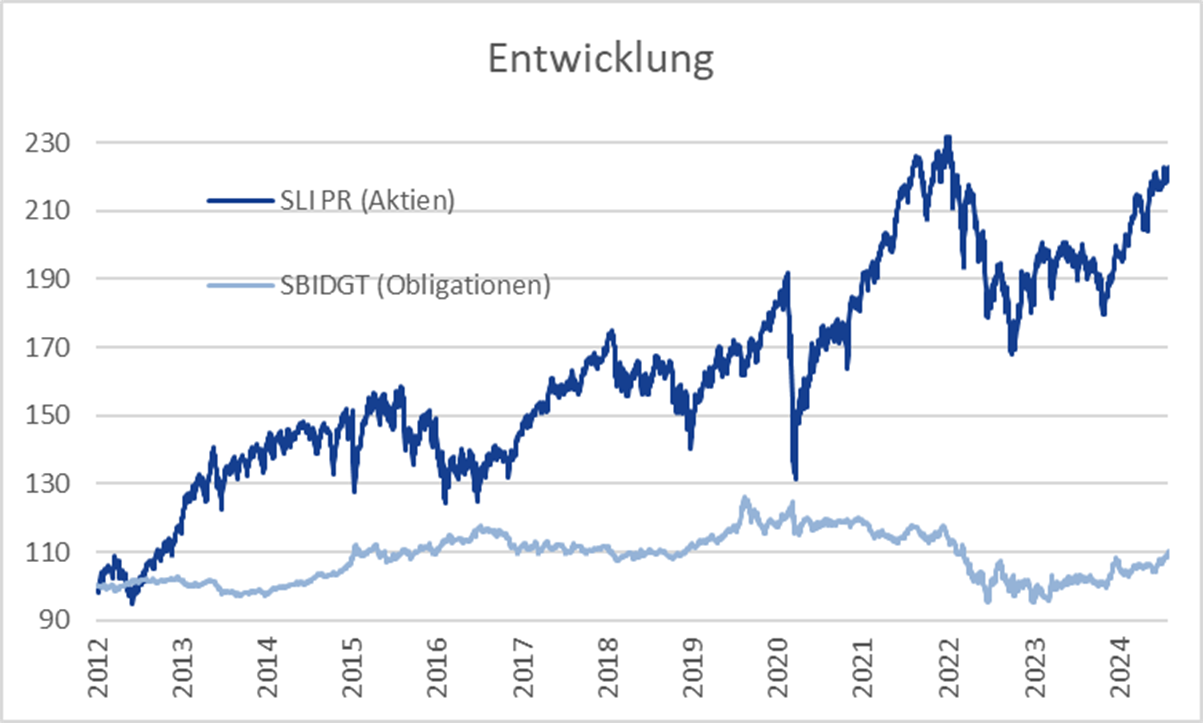

Les actions sont la classe d'actifs liquides qui offre le meilleur rendement et sont indispensables à la constitution d'un patrimoine à long terme. Mais comme les rendements des actions fluctuent plus fortement que ceux des obligations, la quote-part d'actions est souvent maintenue trop basse dans de nombreux portefeuilles. On limite ainsi non seulement les risques, mais aussi les opportunités. Car en cas de hausse des marchés des actions (et c'est ce qu'ils font en tendance depuis plus de 10 ans), de précieuses contributions au rendement sont attribuées (évolution depuis le 3.1.2012 : actions / PLI PR +123%, obligations / SBIDGT +10%).

Evolution des actions et des obligations, graphique propre

Il est temps d'adopter une nouvelle approche

Il est donc temps de 'penser' l'épargne différemment et de recourir systématiquement aux actions. Pourquoi limiter la part des actions dans la stratégie et renoncer aux revenus uniquement en raison des fluctuations négatives intermédiaires, alors que les actions offrent le meilleur rendement ? Pour réussir à long terme, il n'y a pas d'autre solution que les actions. Ceux qui peuvent supporter les fluctuations décrites ci-dessus disposent aujourd'hui déjà de solutions très simples sous forme d'ETF passifs sur divers indices d'actions pour atteindre leurs objectifs d'épargne.

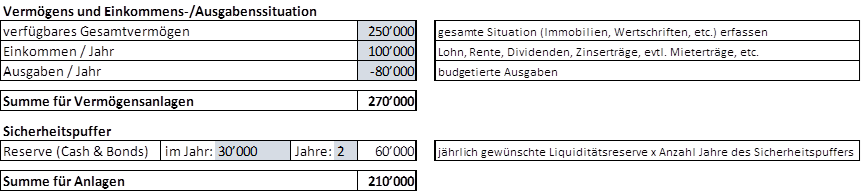

Pour tous ceux qui ne peuvent pas dormir tranquillement à cause de ces fluctuations, il existe une approche simple et pragmatique. Au lieu de définir de manière compliquée son profil de risque et de choisir une stratégie d'investissement en conséquence, la première étape consiste à déterminer le montant à investir.

Détermination simple du montant à investir, représentation propre

Gérer les risques, pas les éviter

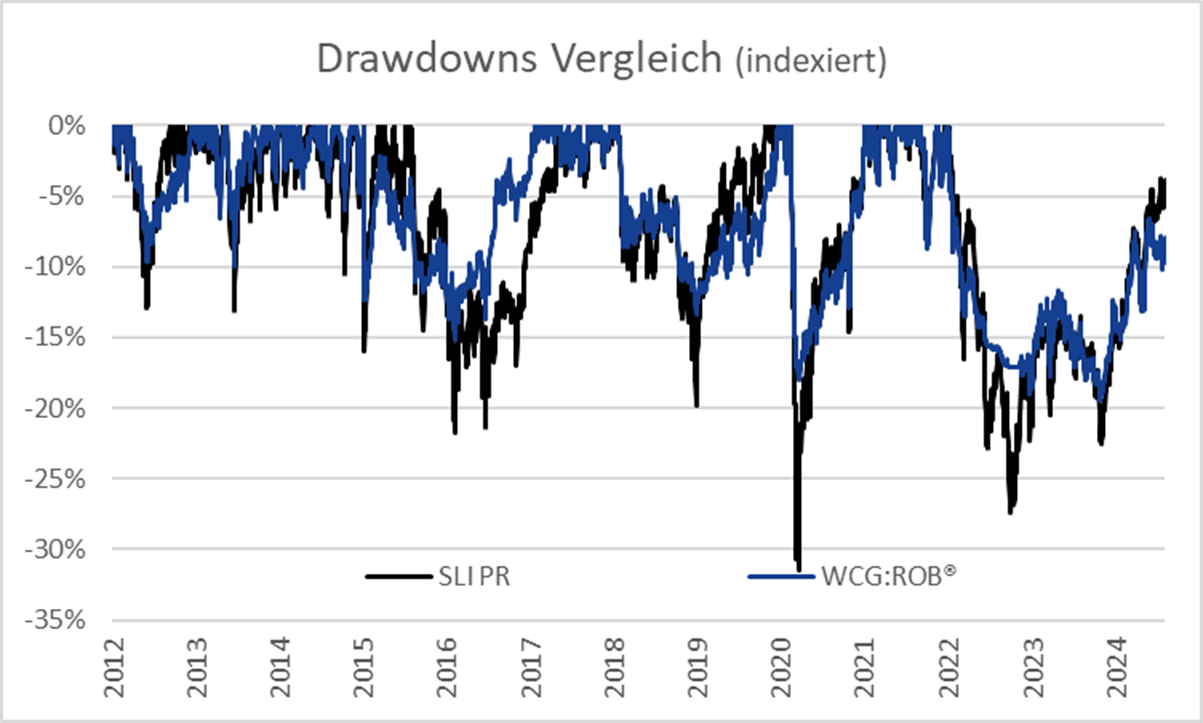

Dans un deuxième temps, cette somme peut être entièrement investie. Pour pouvoir profiter des rendements plus élevés à long terme du marché des actions tout en limitant le risque de fluctuation, il est essentiel de gérer un univers d'actions (dans l'exemple suivant, le Swiss Leader Index / SLI) de manière cohérente et sur la base de règles. Une telle approche axée sur le risque réduit les fluctuations négatives (drawdown) et améliore ainsi le rapport risque/rendement (ratio de Sharpe).

Comparaison des drawdowns des actions (SLI PR) et de WCG:ROB® (approche de gestion axée sur le risque pour les actions), graphique propre.

| Chiffres clés | WCG:ROB® : LE RENDEMENT | SLI PR |

| Rendement moyen | 6.5% | 6.6% |

| Volatilité | 10.6% | 15.7% |

| Ratio de Sharpe | 0.64 | 0.49 |

| Drawdown | -19% | -31% |

Chiffres clés 3.1.2012 - 30.7.2024 de WCG:ROB® vs. SLI PR, représentation propre

Conclusion

Celui qui veut dormir plus tranquillement investit dans des actions en se concentrant sur le risque. WCG:ROB®, la manière révolutionnaire d'épargner en actions ! Vous êtes intéressé ? Prenez contact avec nous pour un premier entretien sans engagement.

Le contenu de cet article a été rédigé par des conseillers financiers agréés. FinFinder.ch n'assume aucune responsabilité quant au contenu ou au contenu éditorial des informations fournies.